点击数:2158 时间:2016/03/02

2015年9月,南京市某燃气公司欲转让一块面积为53000多平米的土地使用权及地上附着物。经该企业财务负责人测算,转让该土地使用权及地上附着物需要缴纳营业税、土地增值税、印花税、契税等税金不含企业所得税共计240万余元。为此,企业负责人咨询我所方立山律师、周天律师,寻求本案税务筹划的空间。

方立山律师、周天律师接受企业的邀请,至企业实地考察。经过与企业负责人、项目负责人、财务负责人深入沟通后初步认为本案存在税务筹划空间,并且精心策划了两套方案备企业选择。

与该企业签订服务框架协议后,我所律师进驻企业进行了详细的尽职调查,并取得了相关原始资料复印件。经过详细分析后向企业出具了《税务筹划建议书》。根据企业和买受人的需求及实际情况,我所最终为企业选定了其中一套更为简单快捷的税务筹划方案,并出具了正式的《税务筹划方案》。方案确定后,方立山律师、周天律师还就方案的具体实施对企业进行了专项辅导。

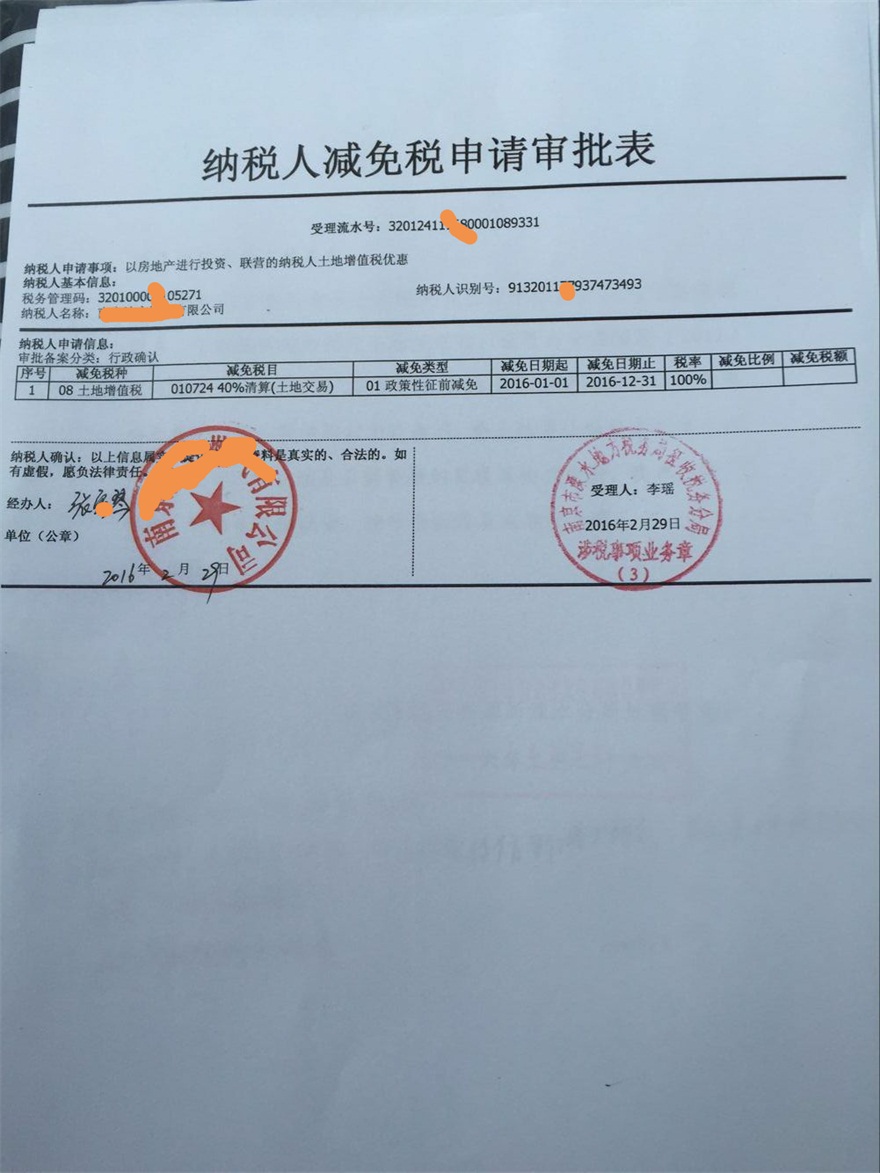

经过数月的实施,该企业已于2016年2月29日取得了营业税、土地增值税不征或免征审批资料,合法节税近200万元。企业也对方立山律师、周天律师的此次税务筹划方案及相关服务表示十分满意并给予了高度评价。

(编辑:刘熠倩 校对:何招燕)