点击数:1632 时间:2018/09/19

笔者有幸参加了南京市律师协会举办的“税务律师﹒菁英计划”培训班。经过学习,收获颇丰。老师在授课中提出了“核定税款不能被处罚”的观点,笔者个人认为此结论有待商榷 。核定税款能否被处罚在理论界争议较大,目前存在两种观点。

一种观点认为:核定税款的基础是税务机关无法取证或者取证不充分,检查不清楚相关的违法事实,于是只能依据一定的规则核定税款,导致核定的税款与实际税款可能有偏离,也就意味着核定的税款并不是很准确。所以,称不上是“事实清楚”。那么依据《行政处罚法》第三十条“公民、法人或者其他组织违反行政管理秩序的行为,依法应当给予行政处罚的,行政机关必须查明事实;违法事实不清的,不得给予行政处罚。”的规定,核定税款不能被处罚。

另一种观点认为:无论是查账征收还是核定征收,都是《中华人民共和国税收管理法》规定的税收征收方式,在符合税收规定的前提下,税务机关无论是采用哪一种方式,其给出的结论均具有确定力和公定力,无论适用征管法的第六十三条还是六十四条,都是依据其不缴或少缴税款金额的相关倍数进行处罚 ,处罚的适用与少缴税款的金额有着天然的关联性,但违法事实却具有相对的独立性,故不可以事实不清作为不予处罚的挡箭牌。

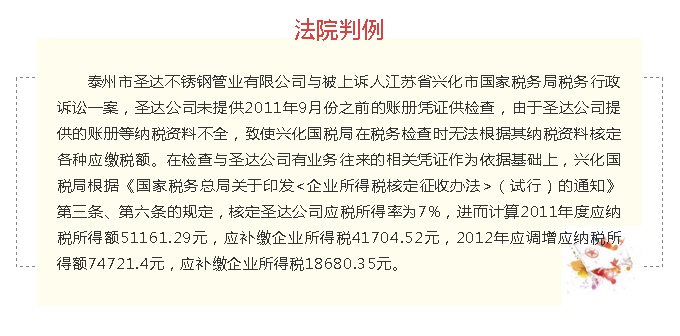

本案争议的焦点为,兴化国税局对圣达公司作出的兴化国税罚(2014)15号税务行政处罚决定是否合法。

法院认为,《中华人民共和国税收征收管理法》第六十三条规定,纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

法院最终支持了国税局偷税的定性并对核定税款加处罚款的处理结论。

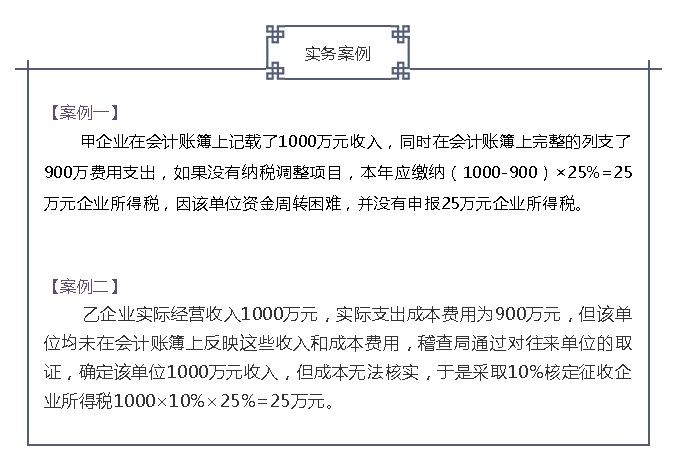

如果甲企业被税务机关查收,按征管法第六十四条定性补税25万元,加处罚款12.5万元,并加收滞纳金。

如果乙企业被税务机关查处,按征管法第六十三条定性为偷税,补税25万元。那么如果核定税款不罚款的话,会发现一个有趣的现象,乙企业行为的恶劣性比甲企业严重,竟然不予处罚,是不是有劣币驱逐良币之嫌,道理上是行不通的。

最近国家税务总局取消影视个体工商户的核定征收模式,改为查账征收,金三上线,也有力打击了虚开发票的嚣张气焰,有力地压缩了透漏税的空间,发挥了“以票控税”的威力。

实务工作,如果企业事先被核定征收,虽然文件规定支出应取得发票,但考虑到核定征收的前提,在实际发生支出时,企业往往不再要求交易对方开具发票,造成很多偷漏税空间的存在,这将给税收征管带来极大的挑战,与“以票控税”的征管手段格格不入。

从国家总体政策而言倡导查账征收。为维护税收征管秩序,从“以票控税”的理念出发国家甚至不提倡核定征收。

对于核定的税款能否处罚,不能一概而定,应视不同的情形而定。笔者认为如果违法行为被《中华人民共和国税收征收管理法》定性为偷逃骗税等故意少缴税款的,理应做出处罚,这有利于打击偷逃漏税行为,提高纳税遵从度,维护税收秩序,做到公平纳税。如果仅因交易价格偏低,税务机关依税法规定从高核定计税依据的,核定的税款则不应做出处罚。

供稿:王馨

编辑:金卉