点击数:1767 时间:2018/09/04

《中华人民共和国个人所得税法》(以下称新法,2011版个人所得税法称旧法)已于2018年8月31日通过,个人所得税几乎涉及每个人。个人所得税法一经通过,引起财税微信群热议,朋友圈纷纷转载个人所得税法相关信息,为让大家对新法有所了解,笔者择其中最突出的亮点进行介绍。

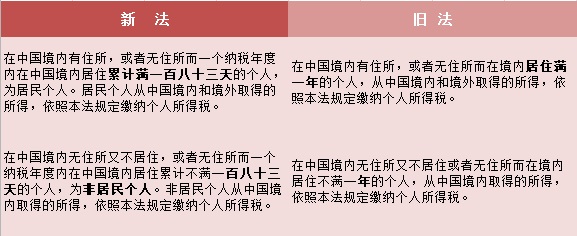

(一)居民个人

借鉴国际惯例,新法首次明晰居民个人概念,以在中国境内居住的时间这一标准判定居民个人和非居民个人,由原先的是否满 1年调整为是否满 183 天,这样可以更好地行使税收管辖权,维护国家税收权益。

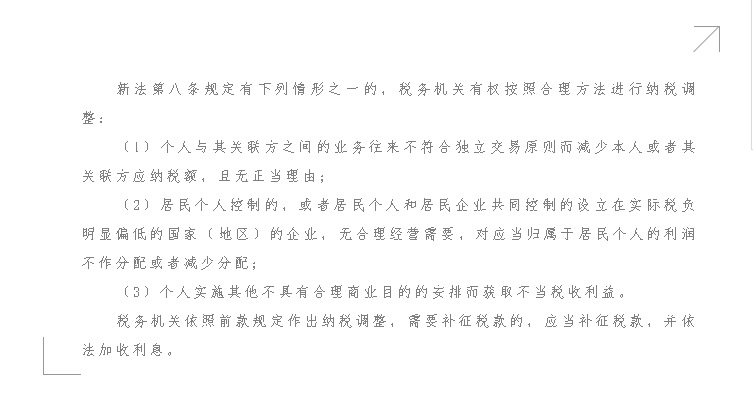

(二)反避税条款首次写进个人所得税法

将反避税条款写进新法,实为打击偷逃税款提供法制保障,助力CRS威慑纳税人利用跨国信息不透明进行逃税。据报道,截至2018年8月,已经有83个国家和地区向中国交换金融账户信息。反避税条款为打击利用国外信息壁垒偷逃税款行为提供便捷通道,维护了国家税收权益。

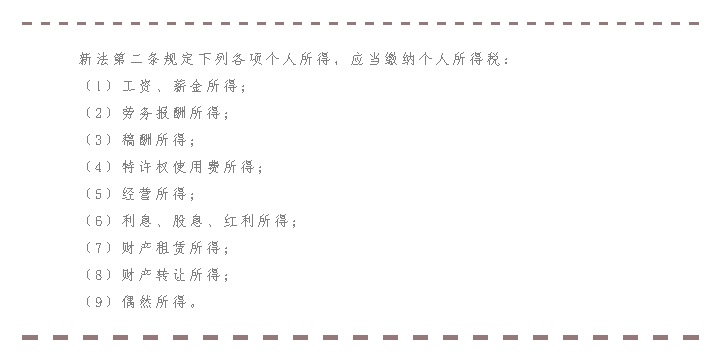

(一)分类所得税制向综合所得税制过渡。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;

将工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等四项劳动性所得(以下称综合所得)纳入综合征税范围,适用统一的超额累进税率,居民个人按年合并计算个人所得税。

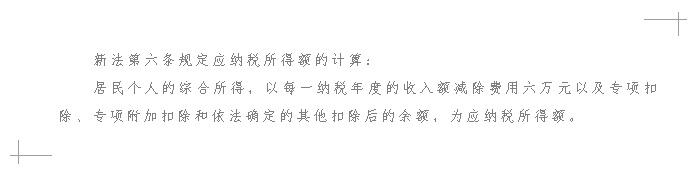

(二)附加专项扣除

提高综合所得基本减除费用标准(由3500元提高到5000元),明确现行的个人基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除项目以及依法确定的其他扣除项目继续执行的同时,新法增加了规定子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等与人民群众生活密切相关的专项附加扣除。专项附加扣除考虑了个人负担的差异性,更符合个人所得税基本原理,有利于税制公平。

(三)分月预缴年度汇缴

新法第十一条规定居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。

旧法对于综合所得涉及的税目只是强调按月/次申报缴纳,新法对综合所得的规定,借鉴了企业所得税的按季预缴年度汇缴的理念,多退少补,这是新法的一大创新。

以前各部门信息不共享,没有一个较便捷的共享平台,税务机关在对个人进行税务检查时往往遇到取证难、其他部门不配合的问题。现状下总局能否牵头搭建个人信息共享平台,笔者拭目以待。

在检查时遇到纳税人个人不配合、税款难以入库的情形,此前往往需要借助公安的力量,问题才能得以解决。现各部门协作办税、将对违法纳税人纳税信用信息系统实施联合激励或惩戒写进新法是一大进步。

新起点,新征程,在个人所得税法征求意见过程中,公众的参与热情极高,纷纷呼吁将5000元的扣除额再提高,但人大最终还是维持了5000元的扣除额。考虑物价上涨等综合因素,笔者呼吁个人所得税扣除额应该采取动态调整机制,切实维护税制公平。

供稿:王 馨

编辑:金 卉